![KAMIU [カミーユ]](https://kamiu.jp/wp-content/uploads/KAMIU_logo130x34-min.png)

どうも、最近LINE@で女性購読者の方から「美容室オーナーはホットペッパーに賽銭を投げて『売上良くなれ良くなれ』とお祈りしているだけで、全然経営努力していない、とみんな言ってる」と何故か怒られてしまったKAMIU編集部です。(KAMIUに言われましても・・)

そんなこんなで、今回は、2015年6月に中国系投資ファンド「剣豪集団」に買収されたモッズヘアーを運営するMHグループに関しての特集です。

調査の結果、親会社の剣豪集団が債務超過状態になっている事がIRにより判明致しました。

また、直近の決算でも直営店事業、MHグループも赤字化が進んでおり、モッズヘアー大丈夫か、というような声が聴こえてきます。

今回の調査で得た収穫は「フランチャイズ事業(BS事業)」がWEB系の会社くらい利益率高すぎ、、、という結果でした。

下記にてレポートさせて頂きます。

モッズヘアー運営のMHグループの決算

モッズヘアーといえば、シャンプーなどのtoC向け消費財でも認知度があり有名ですね。

つい先日ヤマダ電機にいったところ、2000円でモッズヘアブランドのコテが売られていました。

実はモッズヘアーは「M・H・Group」として上場をはたしており、決算などが開示されています。

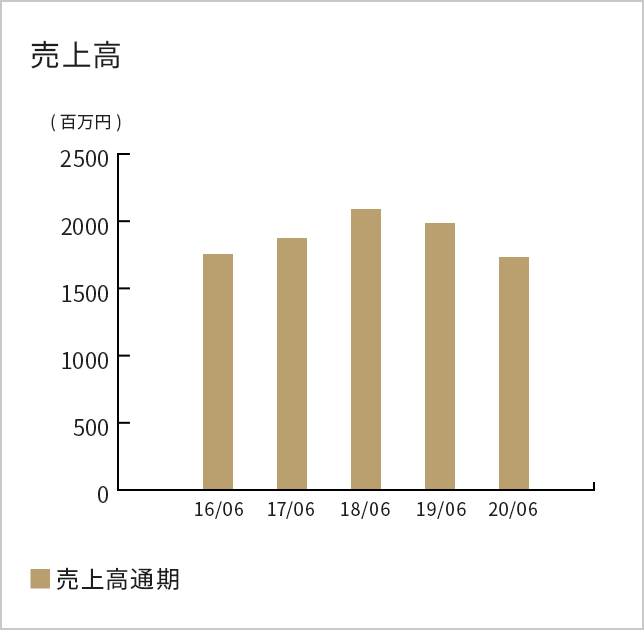

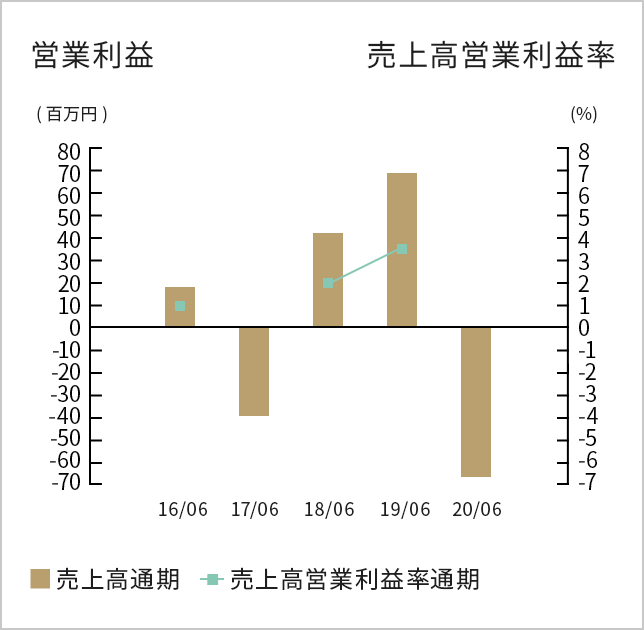

下記がモッズヘアーの直近の売上高と営業利益の推移です。

売上高は安定しているように見えますが、営業利益が2015年ごろいっきに悪化し、

17年の1Qには赤字化しています。この急激な下落は何が要因なのでしょうか?

この全社的な業績不振ですが、実は直営サロンの不振に原因がありました。

詳細に見ていきましょう。

MHグループの事業別分析、モッズヘアー直営店は赤字なのか?

急速に営業利益が悪化した背後には直営店の不振が大きく影響していました。

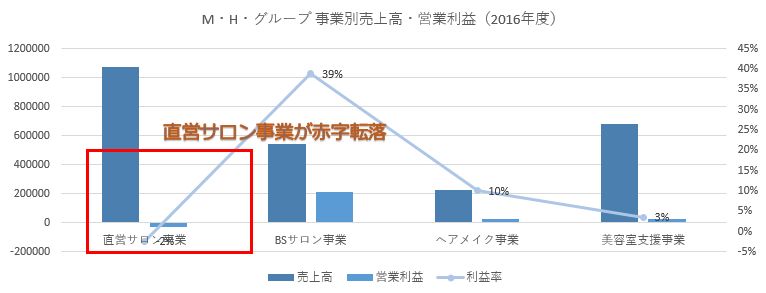

下記は事業別の売上・営業利益の比較図です。

2016年度のM・H・グループの事業別売上高推移(単位:千円)

過去には花形だった直営店事業が大きく「アシを引っ張る」事業構造になっています。

一体何が原因なのでしょうか?

決算資料では下記のような記載をされています

先行きの不安感などに起因する顧客の節約志向は少なからず影響を及ぼしており、それは来店周期の長期化に表れ、他方では低価格サロンの増加により店舗間の競争は激化しております。また、美容業界はオーバーストア状態にあるなかで美容専門学校生は減少傾向にあり人材確保が業界全体の課題であり、経営環境は厳しい状況にある

つまり「顧客の節約志向」に対して「低価格サロン」が台頭し、それによって競争激化。

モッズヘアーも客離れや低単価化が進んだということ絵消化。

あとIR内でメンズサロンに注力していくと記載がありました。こちらは期待してしまいますね。

モッズヘアーの直営店は赤字!フランチャイズ事業は利益率35%オーバーで未だ稼ぎ頭。

決算資料の中で気になった点が一つありました。

それは、直営店の利益率が2.5%以下にも関わらず、FC事業の利益率は35%以上で推移していることです。

下記で2012年~2017年までの売上・利益の推移をご紹介します。

(2017年は1Qに純粋に×4して算出しています。前年度における1Qの構成比が25.6%程度でしたので概ね合致するかと思います)

モッズヘアー直営店の売上・店舗数の推移

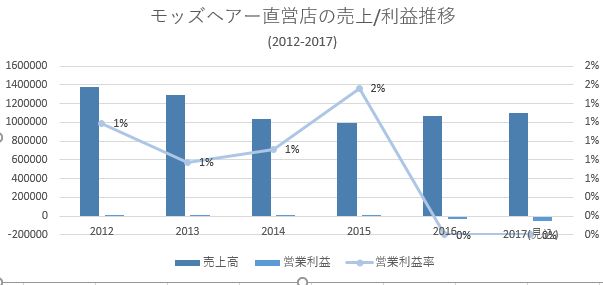

下記がモッズヘアー直営店の売上・利益の推移です。

モッズヘアー直営店の売上・営業利益推移(単位:千円)

売上が横ばいにも関わらず2016年から赤字転落しているのは、店舗拡大によって売上を補っているからなんですね。

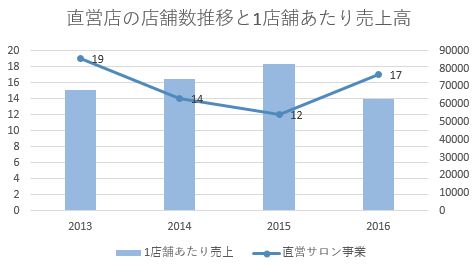

下記が店舗数の推移と1店舗あたりの売上高です。

モッズヘアー直営店の1店舗あたり売上高

ご覧のように店舗は増えていますが、1店舗あたりの売上高は下がっていますね。

損益分岐点を越えられないサロンが増えたor不採算店分を補えきれず、赤字転落しているものと見られます。

モッズヘアーFC・BS事業の売上・店舗数の推移

では、フランチャイズ事業の売上・利益の推移はどうなのでしょうか?

モッズヘアーでは「ブランドシェア事業」通称BS事業と呼ばれています。

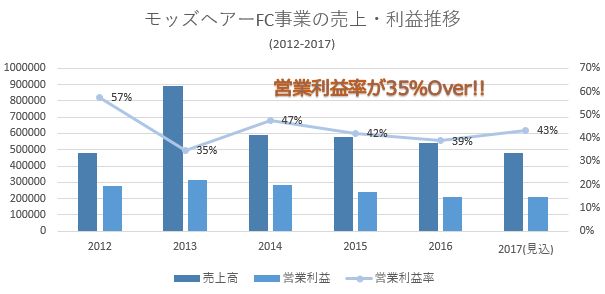

2012年~2017年の着地見込が下記です。

モッズヘアーフランチャイズBS事業の売上・利益率推移(単位:千円)

想像を絶する高利益体質でした。営業利益率30%~40%なんてIT企業くらいの利益体質です。。

売上の5%をロイヤリティとして回収されているようです。

それに加えて「材料費の卸」も本部からさやどってるはずなのでマネタイズポイントとしては、

- ロイヤリティ(売上の5%)

- 材料の卸(ディーラー機能・売値の20%程度?)

- 設備のリース(店舗オープン時にリース契約で設備投資させる)

の3つくらいだと考えられます。これはノーリスクで儲かりますなあ。

ある種、ブランド費用なので仕方ないと思えますが、本部が赤字になってしまうと面目がたたず、離脱していくのではという印象を持ってしまいます。

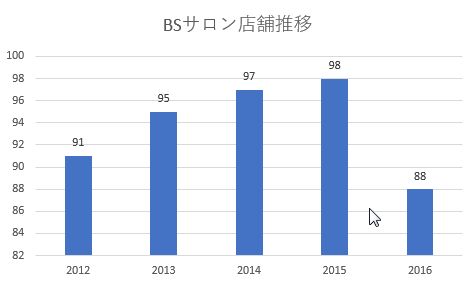

BS事業店舗数推移

実際に上記のようにBS契約の店舗は減少傾向にあります。

フランチャイズ店舗の個別成績が気になりますね。

親会社の「剣豪集団」が債務超過に。倒産するのか

モッズヘアーの業績悪化に注目していたところ、親会社の「剣豪集団」の決算もIRで報告されていました。

公開されていた貸借対照表は下記です。

右下に株主資本△5億という表示が。。。

ハッ、これ債務超過では・・!?

※債務超過とは資産が借金を上回っている状態のこと。家計でいえば借金の方が自分の持ち金を上回っている状態。かなりヤバい。

IRの方に取材したところ、「剣豪集団は債務超過の状態でした」とのこと。

現在は不動産売却を行い、キャッシュフロー・財務面ともに安定しているとのことでした。

驚きました笑 不動産系ファンドは借入が大きいので債務超過に陥る事が多々あります。

しかし、かなり攻めた経営をされているのを感じました。それにしてもこのままだとかなり厳しそう。

@freestylistjp 中国系の資金の動きはあっちに精通してないとホントに日本人の想像の斜め上を行くので謎だらけです。しかしファンドということは100%子会社ではないのですか?

— HIRO シンガポール (@hairsingapore) 2017年2月5日

Twitterで出資元(親会社)自体が子会社なのでは?という御意見もあったのですが、出資元の剣豪集団の株主構成が剣豪氏、徐氏でほぼ100%を占めてるので、れっきとした親会社のようです。

売上規模から考えると、かなり借入を大きくしてレバレッジを効かせた出資・買収を繰り返していたようです。

剣豪グループはMHグループの株式を19億円で買い付けて50%の株式を保有されてます。

現在時価総額28億円程度なので14億円の時価。。-5億円の投資となっています。。

今後のMHグループの展開に目を離せませんね。

フランチャイズ展開について思うこと

今回のモッズヘアーの経営分析ですが、「BS事業(フランチャイズ事業)」の収益性には驚きました。

ただ、直営が厳しい状況に立たされている状況を鑑みると、BS事業のオーナー様も大変な状況だと思われます。

(もしオーナー様おられましたら取材させてください)

現在、カット専門店・カラー専門店のFC展開する企業が増えています。

カラー専門店、カット専門店も価格以外の何らかの差別化が無ければ競合が現れてかなり厳しい状況になるのでは?と思います。

売上の**%というロイヤリティのFCビジネスはうまくいってるときは良いのですが、赤字になったとたん一気に厳しくなります。

もしフランチャイズ加盟での店舗展開を考えられている方がおられましたら、ぜひLINE@までご相談くださいませ。

実はFC関連もかなり詳しくなってきたのでアドバイス出来ると思います(もちろん無償です)

いやー、それにしても営業利益率35%はすごいっす・・・。